5�±��ǵ�������ʱ������ռ�ʲ������С����������¶�⑫

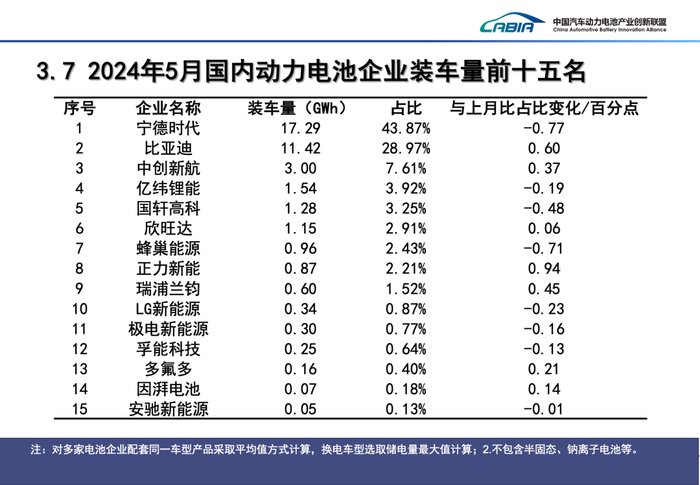

����6��14�գ��й�����������ز�ҵ�������˹�������������ʾ��5�£����ڶ������װ����Ϊ39.9 GWh��ͬ������41.2%����������12.6%��ͬ�����ٽ�ȥ��ͬ�ڷŻ�Լ16���ٷֵ㡣

����ǰ10��ռ�Ƚ�ȥ��ͬ�ڽ���0.7���ٷֵ㣬��ȥ��ȫ���½�2.53���ٷֵ㡣ȥ��ȫ�꣬�������װ��������ǰ10����ҵ����ռ��֮��Ϊ99.23%��

����5�£�����ʱ��(300750.SZ)�������װ������17.29 GWh����ռ��Ϊ43.87%�������½�0.77���ٷֵ㣬�����������»����»������Ծ��Ⱦӹ��ڰ��ס�

�������ǵ�(002594.SZ)��11.42 GWh��װ�������ڵڶ�λ������ռ�ʴ�28.97%����ǰһ������0.6���ٷֵ㡣

�������ǵ�������ʱ�����µ��г��ݶ���Ϊ14.9���ٷֵ㣬��4�µ�16.28%��С1.38�ٷֵ㣬��������������С������2�£��ù�˾������ʱ���IJ��һ�ȳ���37���ٷֵ㡣

�����ݺ����о�����SNE Research�������ݣ���ȫ���г�������ʱ���ͱ��ǵϽ���1-4�·ֱ���37.7%��15.4%����ռ��������һ��������

�������У�����ʱ������ռ�ʴﵽ��27.4%��λ��ȫ���һ��2023�꣬���������ͷLG����Դ����������ʱ��0.3%���ڵ�һ������ǰ�ĸ��£��ù�˾���й�������г��е��г��ݶ�Ϊ25.7%�����������ʱ��1.7���ٷֵ㡣

�����Ӽ���ϸ��·������������ʱ��������������Ԫ���װ�����ף���װ������6.74 GWh��ռ�ݹ���68.24%���г�����������﮵�ط��棬����ʱ����10.55 GWh��װ�������ڵڶ�λ����ռ��Ϊ35.76%��

�������ǵ�5�µĹ��ڶ������װ������ȫ��������������﮵�أ����ڸ��������ռ��Ϊ38.68%��λ�Ӱ��ס�2020�꣬���ǵϷ�����Ԫ����ʼ����������﮵�ء�

�������£�����ʱ���ͱ��ǵ���������﮵���������ռ�����2.92���ٷֵ㣬������ҵ�IJ��������������С��ȥ��ȫ�꣬���ǵϺ�����ʱ����������﮵���������ռ�ʷֱ�Ϊ40.38%��34.01%�����6.37���ٷֵ㡣

����������﮺���Ԫ���Ϊ���ڶ��������������·���꣬����������﮵�ص�װ������������Ԫ��ء��������¼�����������ﮰ�ȫ�Ժͳɱ��ȷ�������������ԡ�2021��7�£�������﮵�ص��г��ݶԽ��Ԫ��أ��˺��һֱ�������ȡ�

������������������������﮵�ص�����Դ����װ����ռ�ʳ��ֳ�������̬�ơ�����4����ռ��ͻ���߳ɣ��ﵽ71.9%��

��������5�£�����������﮵��װ����Ϊ29.5 GWh��ռ��װ������74%����Ԫ���װ������10.4GWh��ռ��װ������26%��

����SNE���ڱ�����ָ�����ڵ���ǿ���Լ۱ȵĵ綯�����г��ϣ�ȫ��������г�������۸�������������﮵����б��

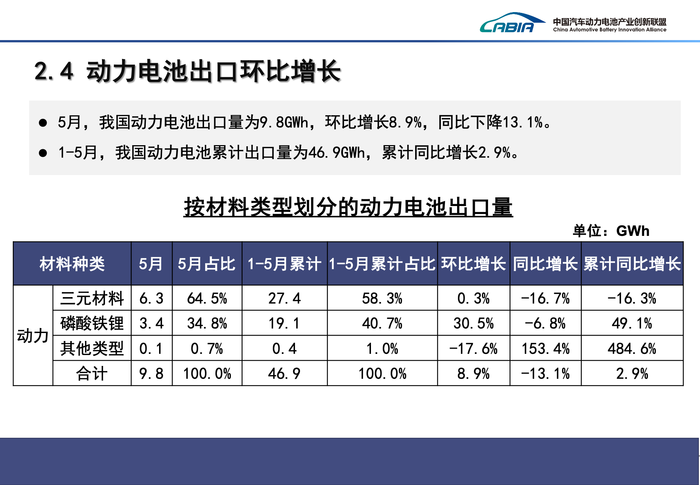

�������ڷ��棬����1-5�£����ڶ�������ۼƳ�������46.9 GWh��ͬ������2.9%�����У�������﮵�س�����Ϊ19.1 GWh��ͬ������49.1%����Ԫ��س�����Ϊ27.4 GWh���ۼ�ͬ���»�16.3%�������г�����������﮵�ص�������������

�����д��º�������Ȼ�������ڵ������䵥��ʵ����3 GWh��װ�������г��ݶ�Ϊ7.61%������������0.37%��������ȥ��ȫ��8%���ϵ��г��ݶ

����ֵ��ע����ǣ���SNE���ݣ�����ǰ4���£����й�֮���ȫ���г��У��д��º���1.8%����ռ��λ��ȫ��ھ�λ���������ʴﵽ��508.6%��Ϊǰʮ����������ͷ���͵���ҵ���ù�˾��ȥ����δ����ð�ǰʮλ��

������γ���(300014.SZ)�����߿�(002074.SZ)���µ�װ�����ֱ�λ�й��ڵ��ġ���λ�����У���γ��ܵ���ռ��Ϊ3.92%�������߿���ռ��Ϊ3.25%���������»���

����������(300207.SZ)���䳲��Դ���������ܡ���������(00666.HK)��LG����Դ�ֱ�λ�е�����ʮ�������У��䳲��Դ��LG����Դ����ռ�ʳ����»������������������

�������⣬1-5�£����������ӺͰ��̬��ؾ�ʵ��װ�������У������ӵ�ص�װ����Ϊ1.5 MWh��������ҵΪ���ܿƼ�(688567.SH)������ʱ�����пƺ��ơ����̬��ص�װ����Ϊ1621.8 MWh��������ҵΪ��������Դ��

����6��14�գ��й�����������ز�ҵ�������˹�������������ʾ��5�£����ڶ������װ����Ϊ39.9 GWh��ͬ������41.2%����������12.6%��ͬ�����ٽ�ȥ��ͬ�ڷŻ�Լ16���ٷֵ㡣

����ǰ10��ռ�Ƚ�ȥ��ͬ�ڽ���0.7���ٷֵ㣬��ȥ��ȫ���½�2.53���ٷֵ㡣ȥ��ȫ�꣬�������װ��������ǰ10����ҵ����ռ��֮��Ϊ99.23%��

����5�£�����ʱ��(300750.SZ)�������װ������17.29 GWh����ռ��Ϊ43.87%�������½�0.77���ٷֵ㣬�����������»����»������Ծ��Ⱦӹ��ڰ��ס�

�������ǵ�(002594.SZ)��11.42 GWh��װ�������ڵڶ�λ������ռ�ʴ�28.97%����ǰһ������0.6���ٷֵ㡣

�������ǵ�������ʱ�����µ��г��ݶ���Ϊ14.9���ٷֵ㣬��4�µ�16.28%��С1.38�ٷֵ㣬��������������С������2�£��ù�˾������ʱ���IJ��һ�ȳ���37���ٷֵ㡣

�����ݺ����о�����SNE Research�������ݣ���ȫ���г�������ʱ���ͱ��ǵϽ���1-4�·ֱ���37.7%��15.4%����ռ��������һ��������

�������У�����ʱ������ռ�ʴﵽ��27.4%��λ��ȫ���һ��2023�꣬���������ͷLG����Դ����������ʱ��0.3%���ڵ�һ������ǰ�ĸ��£��ù�˾���й�������г��е��г��ݶ�Ϊ25.7%�����������ʱ��1.7���ٷֵ㡣

�����Ӽ���ϸ��·������������ʱ��������������Ԫ���װ�����ף���װ������6.74 GWh��ռ�ݹ���68.24%���г�����������﮵�ط��棬����ʱ����10.55 GWh��װ�������ڵڶ�λ����ռ��Ϊ35.76%��

�������ǵ�5�µĹ��ڶ������װ������ȫ��������������﮵�أ����ڸ��������ռ��Ϊ38.68%��λ�Ӱ��ס�2020�꣬���ǵϷ�����Ԫ����ʼ����������﮵�ء�

�������£�����ʱ���ͱ��ǵ���������﮵���������ռ�����2.92���ٷֵ㣬������ҵ�IJ��������������С��ȥ��ȫ�꣬���ǵϺ�����ʱ����������﮵���������ռ�ʷֱ�Ϊ40.38%��34.01%�����6.37���ٷֵ㡣

����������﮺���Ԫ���Ϊ���ڶ��������������·���꣬����������﮵�ص�װ������������Ԫ��ء��������¼�����������ﮰ�ȫ�Ժͳɱ��ȷ�������������ԡ�2021��7�£�������﮵�ص��г��ݶԽ��Ԫ��أ��˺��һֱ�������ȡ�

������������������������﮵�ص�����Դ����װ����ռ�ʳ��ֳ�������̬�ơ�����4����ռ��ͻ���߳ɣ��ﵽ71.9%��

��������5�£�����������﮵��װ����Ϊ29.5 GWh��ռ��װ������74%����Ԫ���װ������10.4GWh��ռ��װ������26%��

����SNE���ڱ�����ָ�����ڵ���ǿ���Լ۱ȵĵ綯�����г��ϣ�ȫ��������г�������۸�������������﮵����б��

�������ڷ��棬����1-5�£����ڶ�������ۼƳ�������46.9 GWh��ͬ������2.9%�����У�������﮵�س�����Ϊ19.1 GWh��ͬ������49.1%����Ԫ��س�����Ϊ27.4 GWh���ۼ�ͬ���»�16.3%�������г�����������﮵�ص�������������

�����д��º�������Ȼ�������ڵ������䵥��ʵ����3 GWh��װ�������г��ݶ�Ϊ7.61%������������0.37%��������ȥ��ȫ��8%���ϵ��г��ݶ

����ֵ��ע����ǣ���SNE���ݣ�����ǰ4���£����й�֮���ȫ���г��У��д��º���1.8%����ռ��λ��ȫ��ھ�λ���������ʴﵽ��508.6%��Ϊǰʮ����������ͷ���͵���ҵ���ù�˾��ȥ����δ����ð�ǰʮλ��

������γ���(300014.SZ)�����߿�(002074.SZ)���µ�װ�����ֱ�λ�й��ڵ��ġ���λ�����У���γ��ܵ���ռ��Ϊ3.92%�������߿���ռ��Ϊ3.25%���������»���

����������(300207.SZ)���䳲��Դ���������ܡ���������(00666.HK)��LG����Դ�ֱ�λ�е�����ʮ�������У��䳲��Դ��LG����Դ����ռ�ʳ����»������������������

�������⣬1-5�£����������ӺͰ��̬��ؾ�ʵ��װ�������У������ӵ�ص�װ����Ϊ1.5 MWh��������ҵΪ���ܿƼ�(688567.SH)������ʱ�����пƺ��ơ����̬��ص�װ����Ϊ1621.8 MWh��������ҵΪ��������Դ��

������£�

- [��Ѷ]����Ҳ�������Ƿ���

- [��Ѷ]Ҳ���������������֧�ֲ���ס

- [��Ѷ]�ھ����ޱȼ��ҵ�ͬ��ҵ��ȡ��

- [��Ѷ]̸������ļ�ͥ�ʲ����ù滮

- [��Ѷ]�йز���Ҫ��������������۵�

- [��Ѷ]������˵ɽ���÷���������

- [��Ѷ]�й���ﲡ�����������������

- [��Ѷ]���Ӳд�(g��u y��n c��n chu

- [��Ѷ]С¥һҹ���������һ����ʲô

- [��Ѷ]��(ji��o)��(ch��n��)��������

- [��Ѷ]��������Ů�ع��Ӷ��걳�����

- [��Ѷ]����������¹�Ͽ�����ʲô?

- [��Ѷ]��(ji��)Ħ(m��)��(l��i)��(xi

- [��Ѷ]������������������?

- [��Ѷ]��թ����(��r zh�� w�� y��)��

- [��Ѷ]���ڰ������Դ�������������

- [��Ѷ]�й�Ծ�������¿������ʲôԭ

- [��Ѷ]���ڰ�������(b�� mi��n l��ng

- [��Ѷ]ɱ(sh��)��(q��)��(t��ng)��(t

- [��Ѷ]����ͳ�ƾ֣�5��ȫ���������

- ���У�����6��ĩ��������������м��г�ծȯ328����Ԫ

- �йط�(f��)��(f��n)ͼ(t��)ǿ(qi��ng)��Ļ��Ǽٵ�?

- �й������Է�(y�� sh��n sh�� f��)���Ǹ�ʲô��?

- ���̺�������Ϊʲô��������?

- ��(hu��)��(h��o)��(yu��)Բ(yu��n)������������?

- 2023��èèͷ����Show�����п�ͷ��

- ������ֱ�ڿ�(x��n zh�� k��u ku��i)����¿���������

- ���Ӳд�(g��u y��n c��n chu��n)������ô��?

- ���������������ﻨ���Ƶ������������ɽ��������

- �й������ž��ڲ��������������ҿ��߲��ս�Բ���

- ���ɫ����������ĵ��������������4D��ֽ

- ����һ������1856��ɽ�ǹ��Ҽ���Ȼ������

- ���߱��ḻ��ʵ��Ӧ�þ���

- �йر�������(b��i ��n w��ng y��)��ô����?

- ;��L���۶���;��L������̳��610�ڣ�

- �йؿ���Ĩ��(k�� ti��n m�� l��i)����������ȷ��?

- ��(di��n)̮(t��n)��ʵԭ����ʲô

- ɱ���ػ���米���������ʲô?

- ͻ����ʲô��ʲô����������77λ��������ʦ�ͻ��ʦ

- ����Ŵ������������?

- �������¯˵�������ѹ���ʲô?

- ���������Ἢ������ʲô���?

- ����ҫ�賤�������������ô����?

- �����۷��ò�������¿�������������?

- ���ڴ�Խǧ��������֮������������¿������������?

- ���ǵ¹���������������������˹֣�������Ӯ��

- �ɰ�ά�Ϻ����̷�������˾��ƣ���ά����н�������

- ����������̬������ƵС˵���ε�ȫ���������İ�������

- �۽���У��ҵ�����ص�Ⱥ��

- �����ж�����ӭ�ױ����������ֵؽ�ˮ����60��������

- Ϊ�����˴���һ�����ʺ����ϵļ�

- Ĥ(m��)ɭ(s��n)��(y��)��(xi��n)�����Ǹ�ʲô��?

- �й�������ŮʬΪʲô������?

- ���ڶ�������լ������ʲô���?

- ֽ��Ҫ��ʧ������ʲô���?

- Ϊʲô�ǵ����ز�̫����������������ô�жϡ���ô����

- �й���Ѫ��������������¿������������?

- ʹ�����������������������豸���൱���ѵ�

- �����½���Ϊʲô��ô��������ʲôԭ��?

- �йذ��ո����ز�������ʲô���?